収益力が低い日本企業

欧米と日本の企業の収益性を検証するため、本稿では2つの資料を取り上げました。財務省の法人企業統計と内閣府の年次経済財政報告です。調査企業と比較指標が双方で異なるため、同一視点から見られるように解説を加えています。次の目次は、当頁の内容です。

◆日本企業の低い収益性

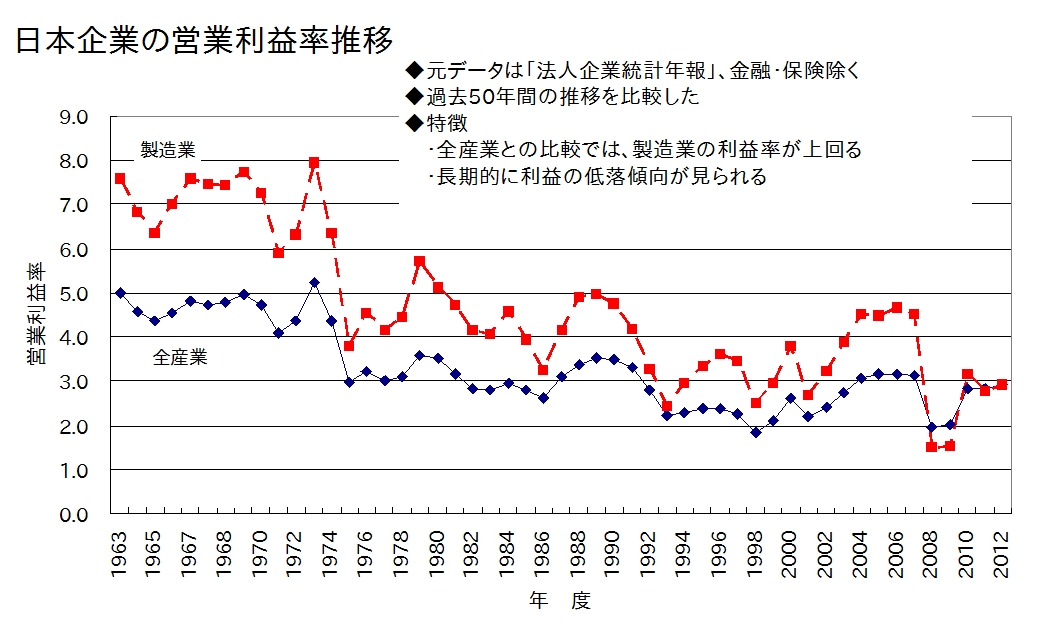

日本の製造業は、低収益性が顕著です。したがって、日本企業の最大課題の一つは、低収益性からの脱却に間違いありません。財務省の法人企業統計年報によれば、次の特徴が見られます。対象としたのは、金融・保険を除く2012年度から過去50年分です。企業データは、連結ではなく中小企業を含む個別企業を対象としています。

- 全産業との比較では、製造業の営業利益率が上回る

これまで、ほぼ一貫して製造業の利益率が上回るが、近年逆転の傾向が出てきた - 長期的に営業利益率の低落傾向が見られる

本稿では、これらの要因を問題にするつもりはありません。むしろ、どのようにすれば収益性を高められるのか提起するつもりです。

それでは、日本企業の営業利益率の推移グラフをご覧ください。

法人企業統計は、営利法人等を調査対象とし,その中から無作為抽出により標本法人を選定しています。平成24年度調査の全産業の標本数は、35,895社でした。実際に回収された調査企業数は、次のとおりです。

- 全産業(金融業、保険業を含む) 27,879社

- 全産業(金融業、保険業除く) 23,271社

(内、製造業 7,095社 非製造業 16,176社) - 金融業、保険業 4,608社

- 資本金(金融業と保険業を除く)

10億円以上 4,704社

1億円以上10億円未満 7,935社

1,000万円以上1億円未満 8,238社

1,000万円未満 2,394社

数の上では、中小企業が多くを占めています。製造業における中小企業とは、従業員300人以下、または資本金3億円以下のことです。中小企業の定義は、中小企業庁で使われているもので、中小企業基本法第2条で定められています。後段に紹介する、年次経済財政報告で分析対象としている上場企業とは異なり、日本全体の傾向を見るのに適しているでしょう。

それでは、数字による営業利益率の実態を確認していただきましょう。次の表は、金融・保険を除く財務省「法人企業統計年報」のデータを集計したものです。本来は、製造業と非製造業の比較が適切なのですが、作業量の多さのため割愛しました。本稿の趣旨は、製造業の利益率推移が分かればいいので可としています。1967年度が2つありますが、間違いではありません。1967年(昭和42年)11月、調査要領の全面改正により、新旧双方による結果が掲載されています。念のため-。

| 年度 | 全産業 % |

製造業 % |

差異 % 製造業-全産業 |

|---|---|---|---|

| 1963 | 5.0 | 7.6 | 2.6 |

| 1964 | 4.6 | 6.8 | 2.3 |

| 1965 | 4.4 | 6.3 | 2.0 |

| 1966 | 4.6 | 7.0 | 2.5 |

| 1967 | 4.8 | 7.6 | 2.7 |

| 1967 | 4.7 | 7.5 | 2.7 |

| 1968 | 4.8 | 7.4 | 2.7 |

| 1969 | 5.0 | 7.7 | 2.8 |

| 1970 | 4.7 | 7.2 | 2.5 |

| 1971 | 4.1 | 5.9 | 1.8 |

| 1972 | 4.4 | 6.3 | 2.0 |

| 1973 | 5.2 | 8.0 | 2.7 |

| 1974 | 4.4 | 6.3 | 2.0 |

| 1975 | 3.0 | 3.8 | 0.8 |

| 1976 | 3.2 | 4.5 | 1.3 |

| 1977 | 3.0 | 4.1 | 1.1 |

| 1978 | 3.1 | 4.4 | 1.3 |

| 1979 | 3.6 | 5.7 | 2.1 |

| 1980 | 3.5 | 5.1 | 1.6 |

| 1981 | 3.1 | 4.7 | 1.6 |

| 1982 | 2.8 | 4.2 | 1.3 |

| 1983 | 2.8 | 4.1 | 1.2 |

| 1984 | 2.9 | 4.6 | 1.6 |

| 1985 | 2.8 | 3.9 | 1.1 |

| 1986 | 2.6 | 3.2 | 0.6 |

| 1987 | 3.1 | 4.1 | 1.1 |

| 1988 | 3.4 | 4.9 | 1.5 |

| 1989 | 3.5 | 5.0 | 1.5 |

| 1990 | 3.5 | 4.8 | 1.3 |

| 1991 | 3.3 | 4.2 | 0.9 |

| 1992 | 2.8 | 3.3 | 0.5 |

| 1993 | 2.2 | 2.5 | 0.2 |

| 1994 | 2.3 | 2.9 | 0.7 |

| 1995 | 2.4 | 3.3 | 1.0 |

| 1996 | 2.4 | 3.6 | 1.2 |

| 1997 | 2.3 | 3.5 | 1.2 |

| 1998 | 1.8 | 2.5 | 0.7 |

| 1999 | 2.1 | 2.9 | 0.8 |

| 2000 | 2.6 | 3.8 | 1.2 |

| 2001 | 2.2 | 2.7 | 0.5 |

| 2002 | 2.4 | 3.2 | 0.8 |

| 2003 | 2.8 | 3.9 | 1.1 |

| 2004 | 3.1 | 4.5 | 1.4 |

| 2005 | 3.2 | 4.5 | 1.3 |

| 2006 | 3.1 | 4.7 | 1.5 |

| 2007 | 3.1 | 4.5 | 1.4 |

| 2008 | 1.9 | 1.5 | -0.4 |

| 2009 | 2.0 | 1.5 | -0.5 |

| 2010 | 2.8 | 3.2 | 0.3 |

| 2011 | 2.8 | 2.8 | -0.1 |

| 2012 | 2.9 | 2.9 | 0.0 |

各機関で実施されている同様の分析を見ると、2008・2009・2011年度を除く過去50年間、非製造業が製造業より利益率が下回っています。この利益率は、海外企業と比べて妥当な水準なのでしょうか。そこで、海外企業の利益水準と比較するため、企業収益を測る指標ROAを次に紹介しましょう。

◆企業収益を測る指標ROA

ROA(総資産利益率、税引前当期純利益÷総資産)は、企業経営の視点から見た収益性を測る指標です。株主資本と負債の合計である総資産に対する利益の比率を指しています。つまり、企業が総資産をもとにどの程度効率的に収益を上げたのか表わすものです。ROAは、次のように展開できます。算出式は、年次経済財政報告で使われているものです。

ROE(株主資本利益率、税引前当期純利益÷(純資産-新株予約権))は、株主の視点から見た収益性の指標です。株主が出資した株主資本に対する利益の比率を指しています。つまり、株主資本をもとにどの程度効率的に収益を上げたのか表わすものです。

収益改善の視点から見ると、企業の収益性は企業経営の効率性から評価するのが適切と考えます。この点、ROAは株主資本だけでなく負債も含めた総資産の効率性を表わすことから、財務レバレッジ(総資産÷株主資本)の影響を受けるROEより、収益性を測る指標としてすぐれています。

日米欧企業の収益性の特徴

詳細に入る前に、収益性の特徴をまとめて紹介しておきましょう。本稿後段の結論に相当する内容です。内閣府の年次経済財政報告にまとめられています。それでは、まず平成22年度版からです。

- 内閣府の年次経済財政報告 平成22年度版による比較

- 比較対象:

日本と欧州・アメリカの上場企業による比較。

金融・保険は除く。

2000年~2008年までの9年間。

比較対象は、ROA、ROE、売上高利益率、総資本回転率の4指標。 - 日本企業の特徴(結論):

ROA、ROE、売上高利益率がひときわ低い水準である。

総資本回転率が一段高い水準となっている。

次は、平成25年度版です。

- 内閣府の年次経済財政報告 平成25年度版による比較

- 比較対象:

日本は法人企業統計。同報告に記載されていないが、アメリカ・ドイツ企業も比較可能な対象と思われる。

金融・保険は除く(同報告には記載されていない)。

1990年~2011年までの22年間。

比較対象は、ROA、売上高利益率、総資本回転率の3指標。 - 日本の全規模製造業の特徴(結論):

ROAは下回る。

総資本回転率は同水準。 - 日本の大企業製造業の特徴(結論):

ROAは下回る。

総資本回転率はほぼ同水準。 - 日本の中小企業製造業から見た特徴(結論):

ROA、売上高利益率、総資本回転率とも下回る。 - 大中小企業との比較(結論):

日本の中小企業は、ROAが大企業より低い。アメリカ・ドイツでは、中小企業のROAが大企業より高い(同報告では差異がないとの所見である)

このあとは、それぞれの内容解説に移ります。

◆欧米の企業に比べ低収益性が顕著

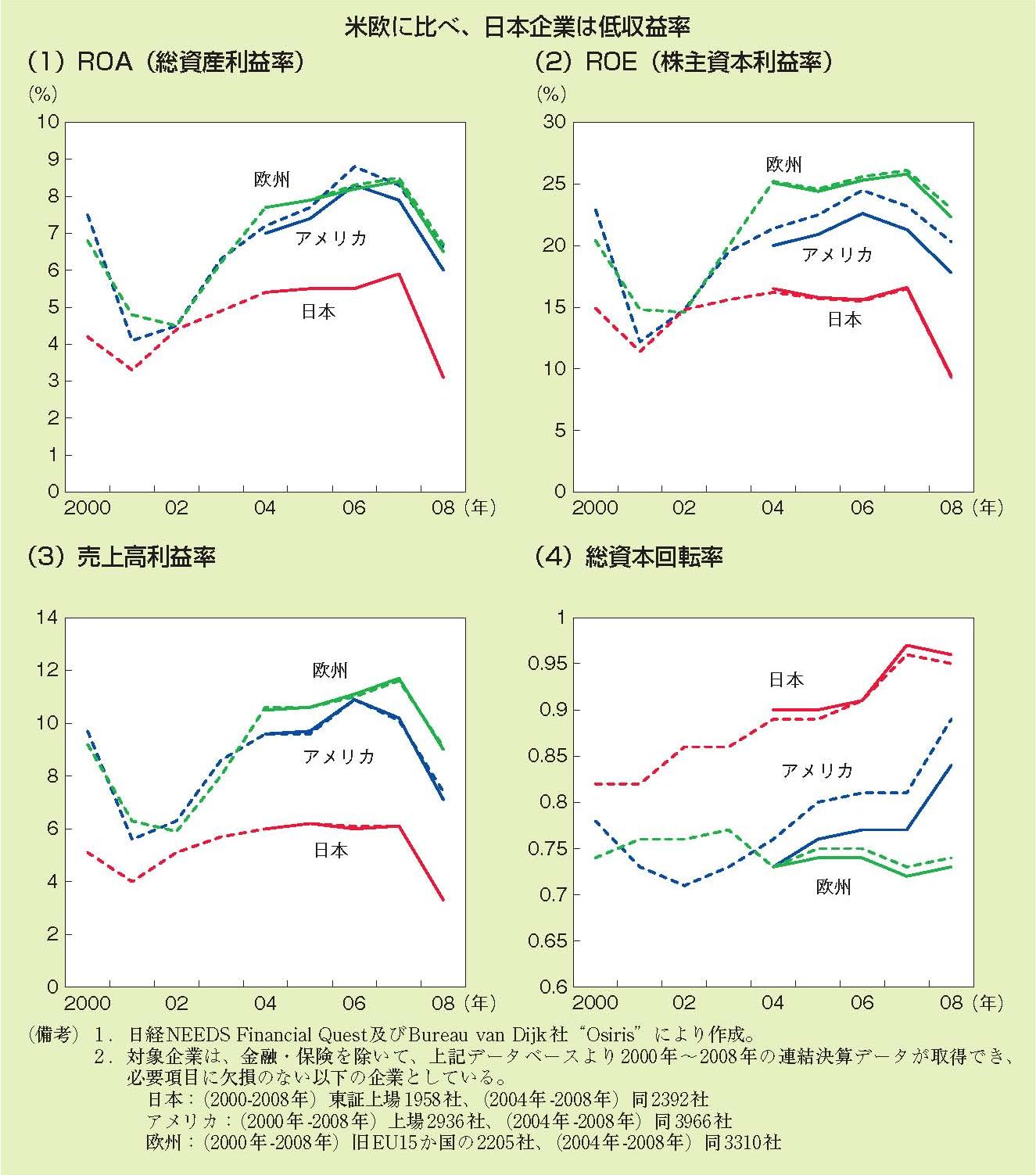

内閣府の年次経済財政報告には、日本経済の競争力や日本企業の競争力が、ここ数年で2回報告されています。まず、同報告の平成22年度版を取り上げましょう。第3章「豊かさを支える成長力」の第3節「日本経済の競争力」の中にあるものです。「米欧に比べて低い日本企業の収益率」の項に、次に掲げた図「日米欧の収益性と総資本回転率」があります。2000年代の平均的な収益率の推移を見たものです。違いが顕著に現れています。

4つの指標による比較をおこなったものです。ROA(総資産利益率)、ROE(株主資本利益率)および売上高利益率は、欧米企業に比べ日本企業はひときわ低い水準となっています。同報告の売上高利益率は、(税引前当期純利益÷売上高)のことです。一般に、売上高利益率は売上高営業利益率より小さくなります(後段の表「日本の製造業、各利益率の推移」を参照)。反面、総資本回転率は日本企業が一段高い水準です。したがって、日本企業のROA、ROEが低いのは、売上高利益率の低さにあると言えます。次は小生の所見です。

- グローバル化が進む日本企業の大きな課題は、ROA引き上げに貢献する売上高利益率の向上がもっとも重要と言わざるをえません

本稿冒頭の営業利益率と、ここでの売上高利益率とどこが違うのか紛らわしいと思われるかたが多いかもしれません。そこで、双方の関連をまず明らかにすることにしましょう。

各国の集計対象は、いずれも上場企業レベルです。そのため、中小企業を含む前述の法人企業統計の集計結果より良好な数値となっています。法人企業統計では営業利益率の推移を見ました。いっぽう、年次経済財政報告で取り上げているのは、営業利益率(=売上高営業利益率)ではなく売上高利益率です。比較対象の企業群が異なるため、厳密な対比はできません。しかし、売上高利益率は売上高営業利益率よりも通常小さくなることが多いため、法人企業統計と同一条件で比較すると上場企業対象の年次経済財政報告企業の業績がより良好と判断されるはずです。しかし、それでも日本企業の利益水準は、欧米企業を下回っています。営業利益率と売上高利益率の相関については、次の図に続く表「日本の製造業、各利益率の推移」をご覧ください。

次の図で、2004年から2008年までのグラフが2重になっているのは、企業数の集計が2000年から2008年の分と重なっているためです。この内容は、図の下にある備考に記載されています。

出所:内閣府「年次経済財政報告」平成22年度版、387頁、第3-3-20図「日米欧の収益性と総資本回転率」

出所:内閣府「年次経済財政報告」平成22年度版、387頁、第3-3-20図「日米欧の収益性と総資本回転率」 次の表「日本の製造業、各利益率の推移」は、法人企業統計年報から比較可能な1973年度以降の各利益率を対比させたものです。表の売上高税引前当期利益率は、前項「年次経済財政報告」の売上高利益率と同じものを指しています。表の差異は、営業利益率から売上高利益率(=売上高税引前当期利益率)を引いたものです。見ていただいて分かるとおり、ほとんどの年度において営業利益率のほうが上回っています。つまり、米欧に比べた日本企業の収益性が低いと判断された上場企業同士の売上高利益率差異は、営業利益率で見ればもっと大きな開きが出ることになるわけです。

| 年度 | 営業 利益率 a |

経常利益率 b |

売上高税引前当期利益率 c |

差異 a-c |

売上高当期利益率 |

|---|---|---|---|---|---|

| 1973 | 8.0 | 5.6 | 5.0 | 3.0 | 2.8 |

| 1974 | 6.3 | 3.6 | 3.4 | 2.9 | 1.6 |

| 1975 | 3.8 | 1.2 | 1.6 | 2.2 | 0.4 |

| 1976 | 4.5 | 2.5 | 2.5 | 2.0 | 1.1 |

| 1977 | 4.1 | 2.6 | 2.6 | 1.5 | 1.2 |

| 1978 | 4.4 | 3.0 | 3.1 | 1.4 | 1.5 |

| 1979 | 5.7 | 4.0 | 3.9 | 1.8 | 2.1 |

| 1980 | 5.1 | 3.6 | 3.6 | 1.5 | 1.8 |

| 1981 | 4.7 | 3.0 | 3.1 | 1.7 | 1.3 |

| 1982 | 4.2 | 2.8 | 2.9 | 1.3 | 1.3 |

| 1983 | 4.1 | 2.9 | 3.0 | 1.0 | 1.3 |

| 1984 | 4.6 | 3.6 | 3.6 | 1.0 | 1.6 |

| 1985 | 3.9 | 3.2 | 3.3 | 0.7 | 1.5 |

| 1986 | 3.2 | 2.8 | 2.8 | 0.4 | 1.1 |

| 1987 | 4.1 | 3.7 | 3.7 | 0.4 | 1.7 |

| 1988 | 4.9 | 4.5 | 4.5 | 0.4 | 2.1 |

| 1989 | 5.0 | 4.7 | 4.6 | 0.4 | 2.3 |

| 1990 | 4.8 | 4.3 | 4.2 | 0.6 | 2.1 |

| 1991 | 4.2 | 3.4 | 3.4 | 0.8 | 1.7 |

| 1992 | 3.3 | 2.6 | 2.5 | 0.8 | 1.0 |

| 1993 | 2.5 | 1.9 | 1.8 | 0.7 | 0.5 |

| 1994 | 2.9 | 2.4 | 2.1 | 0.8 | 0.8 |

| 1995 | 3.3 | 2.9 | 2.8 | 0.6 | 1.3 |

| 1996 | 3.6 | 3.4 | 3.0 | 0.6 | 1.5 |

| 1997 | 3.5 | 3.3 | 2.8 | 0.7 | 1.3 |

| 1998 | 2.5 | 2.3 | 1.4 | 1.1 | 0.3 |

| 1999 | 2.9 | 2.9 | 1.4 | 1.6 | 0.4 |

| 2000 | 3.8 | 3.9 | 2.4 | 1.4 | 1.1 |

| 2001 | 2.7 | 2.8 | 0.7 | 2.0 | 0.1 |

| 2002 | 3.2 | 3.2 | 2.1 | 1.1 | 0.9 |

| 2003 | 3.9 | 3.9 | 3.1 | 0.8 | 1.6 |

| 2004 | 4.5 | 4.8 | 3.9 | 0.6 | 2.2 |

| 2005 | 4.5 | 5.0 | 4.4 | 0.1 | 2.6 |

| 2006 | 4.7 | 5.3 | 4.8 | △ 0.2 | 2.9 |

| 2007 | 4.5 | 5.1 | 4.6 | △ 0.1 | 2.7 |

| 2008 | 1.5 | 2.3 | 0.6 | 0.9 | △ 0.6 |

| 2009 | 1.5 | 2.4 | 1.5 | 0.0 | 0.5 |

| 2010 | 3.2 | 3.9 | 3.0 | 0.1 | 1.8 |

| 2011 | 2.8 | 3.7 | 2.7 | 0.1 | 1.4 |

| 2012 | 2.9 | 4.1 | 2.9 | △ 0.0 | 1.7 |

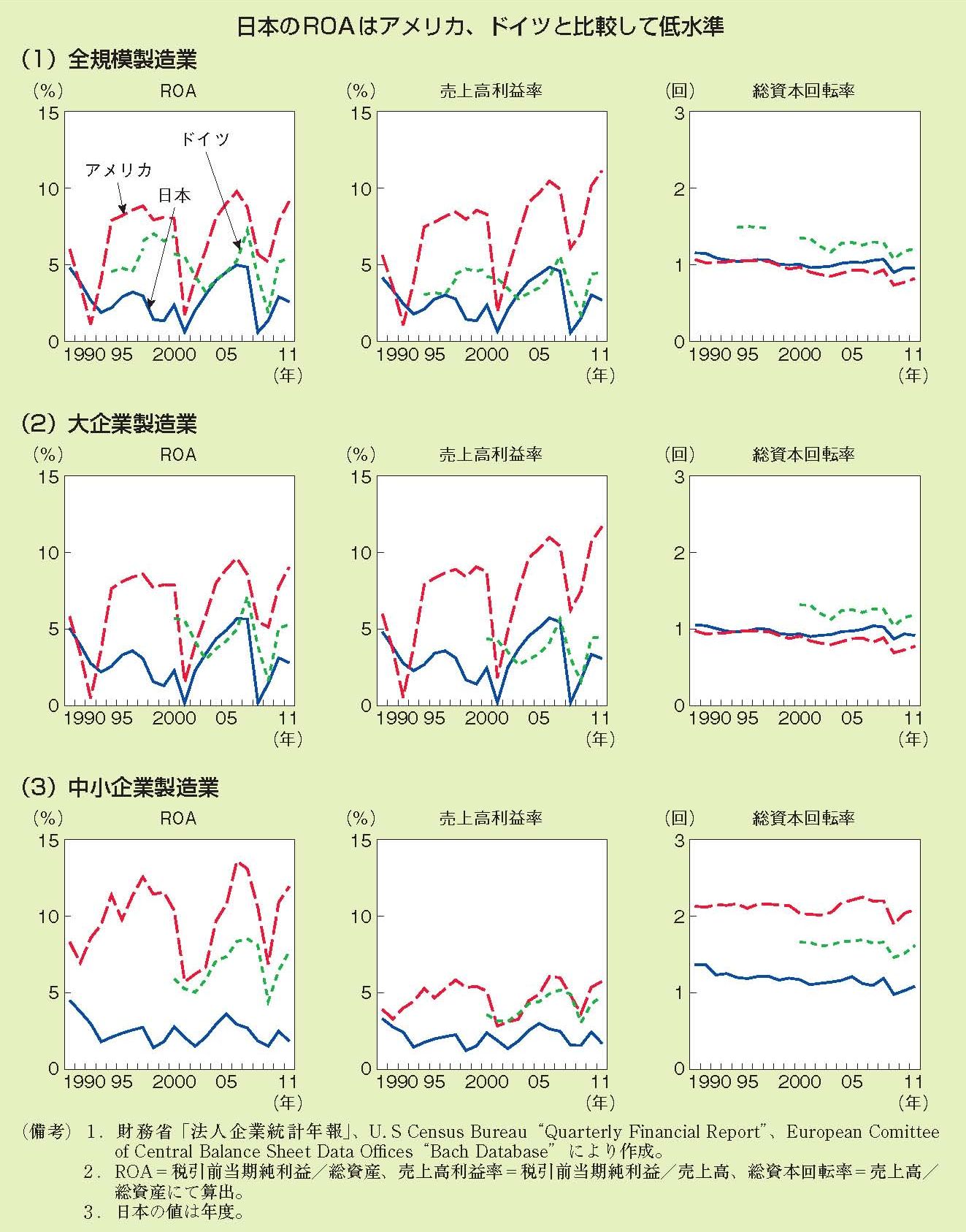

◆日本のROAはアメリカ、ドイツと比較して低水準

次の図「ROAの国際比較」は、年次経済財政報告の平成25年度版、第2章「日本企業の競争力」、第1節「製造企業の収益性と生産性」の中にあるものです。比較データは、前項の同報告22年版と異なり、中小企業を含む法人企業統計年報を使用しています。1990年から2011年までの22年間を、日本・アメリカ・ドイツの製造業を対象にROA、売上高利益率、総資本回転率を比較したものです。

全規模製造業で比較すると、日本のROAはアメリカ・ドイツを下回っています。総資本回転率は3カ国とも同水準とみなされますので、日本のROAが低いのは、売上高利益率の低さが原因との結論です。

大企業製造業では、日本企業のROAがアメリカ・ドイツを下回っています。総資本回転率は、ほぼ同水準なことから、日本の大企業製造業の売上高利益率の低さが原因です。

中小企業製造業では、3指標とも日本が下回っています。アメリカ・ドイツ並みになるには、けわしい道のりが待っているはずです。

大企業と中小企業製造業の各国における差異を検証しましょう。ROAの比較をご覧ください。日本の大企業製造業は各年における変化の大きいところもあるのですが、日本の中小企業は大企業よりROAが下回る傾向にあります。ここでは掲載していませんが、とくに2000年代に入ってからの製造業、非製造業とも、大企業に比べて中小企業が下回る傾向が明らかです。逆にアメリカ・ドイツでは、中小企業のROAが大企業を上回っています。ただ内閣府の当該報告によると、アメリカ・ドイツでは大企業と中小企業間に大きな差はないとの所見です。小生が見ると、中小企業のROAが上回っているとしか見えませんが-。

出所:内閣府「年次経済財政報告」平成25年度版、164頁、第2-1-4図「ROAの国際比較」

出所:内閣府「年次経済財政報告」平成25年度版、164頁、第2-1-4図「ROAの国際比較」

低収益性の要因一覧

ここまで述べた以外に、年次経済財政報告では示唆に富んだ指摘がされています。これまでの内容と重なる項目もありますが、視点整理を兼ねて本項に直接関連する項目を次にまとめました。すべて、日本の製造業を対象にしています。括弧内は、同報告の年次と掲載頁です。

- 低収益性を許容する低い資本コスト(H22,p387)

- ROAが欧米企業に比べ低い(H25,p162)

- 日本では大企業より中小企業のROAが低い(H25,p163)

- アメリカ・ドイツでは、大企業と中小企業のROAに大きな差がない(H25,165)

- 製品差別化が進まず利幅が薄い(H25,p166)

- 日本の開業率・廃業率がアメリカに比べかなり低い(H25,p169)

- 日本の大企業・中小企業とも売上原価率が、ドイツ・アメリカに比べ高い(H25,p170)

- 日本の中小企業は、とくに有形固定資産に対する営業利益の比率が低い(H25,p172)

低収益性の弊害

ニワトリと卵の関係のようなところがありますが、低収益な企業経営による弊害は次のとおりと考えます。

- 低収益性を容認する企業風土が醸成される

- 経営安全率が低く赤字化の懸念がある

- 投資余力の減少を招く

- 製品の価格競争におちいりやすい

- グローバル競争で劣勢に立たされやすい

いずれの項目を取っても、悪循環におちいる可能性があります。小生がもっとも重視しているのは、最初の項目です。志なくして、計画も管理もありません。

- 注.経営安全率

- 経営安全率=1-損益分岐点比率。経営安全率は、売上高減少により赤字化するまで、どの程度余裕があるのか表す指標である。値が高いほど、収益の安全性を表す。通常10%を切ると余裕のない経営と言える。目標は30%以上に置きたい。損益分岐点は「限界利益=固定費」と同じ状態であり、拙著「収益改善の教科書」では、損益分岐点に代わり損益分岐指数を使用している。以下、本稿でも同様である。結果は「売上高=費用」と同じ意味となるが、採算を知って具体的な改善策を検討するには、損益分岐指数のほうが便利であろう。損益分岐指数の詳細は、既述拙著、第7章3節(2)損益分岐指数、234ページを参照お願いする。

製造業の収益力を高めるポイント

前述した小生の所見は、「グローバル化が進む日本企業の大きな課題は、ROA引き上げに貢献する売上高利益率の向上がもっとも重要と言わざるをえません」ということでした。実際に売上高利益率の改善をおこなう場合は、投入努力と効果を考慮した課題への展開が欠かせません。課題をツリー状に体系化することをお勧めします。小生が重視しているのは、営業利益率の改善です。中でも有効な方策として、「有形固定資産に対する営業利益率改善」を推奨しています。

それも、投資をともなわない案件を優先すべきです。収益性の高い製品を活かす事業資源の配分が、もっとも効果的でしょう。具体的な内容は、拙著「収益改善の教科書」(日本能率協会マネジメントセンター)で紹介しています。当収益改善講座では、「収益改善の優先順位」および「収益改善の分析資料」の項で述べました。

(20141123 10:15改訂)

(文字数 8543,7426(空白除く),漢字37%、513行(40字/行),原稿用紙26枚,テキスト14.3KB)