儲かる製品の判断基準

儲かる製品の判断基準はどれでしょうか

メーカーを対象にしています。次の10項目で、真に儲かる物差しになりうる項目はどれでしょうか。項目と、それを選んだ理由を考えてみて下さい。

- 売上高の大きさ

- 営業利益額の大きさ

- 限界利益額の大きさ

- 投資回収率の高さ、あるいは投資回収期間の短さ

- 製造1時間当たりの営業利益額

- 製造1時間当たりの限界利益額

- 投入単位原料当たりの営業利益額

- 投入単位原料当たりの限界利益額

- 社員1人当たりの限界利益額

- 社員1人当たりの営業利益額

これまで小生のセミナーなどでは、「4.投資回収率の高さ」との答えが多く見られました。正解は本項の後段で説明します。

どちらが儲かるか

J社では、次のように、高規格品のほうが普及品より、粗利益、粗利益率とも上回っています。この報告を受け、経営トップは高規格品の販売促進をより積極化するよう指示しました。この指示は望ましいでしょうか?

製品A 高規格品(1台当たり)

売上単価 30,000円

限界利益 22,500円

粗利益 19,000円

粗利益率 63%

営業利益 12,500円

営業利益率 42%

製品B 普及品(1台当たり)

売上単価 15,000円

限界利益 10,500円

粗利益 7,500円

粗利益率 50%

営業利益 4,500円

営業利益率 30%

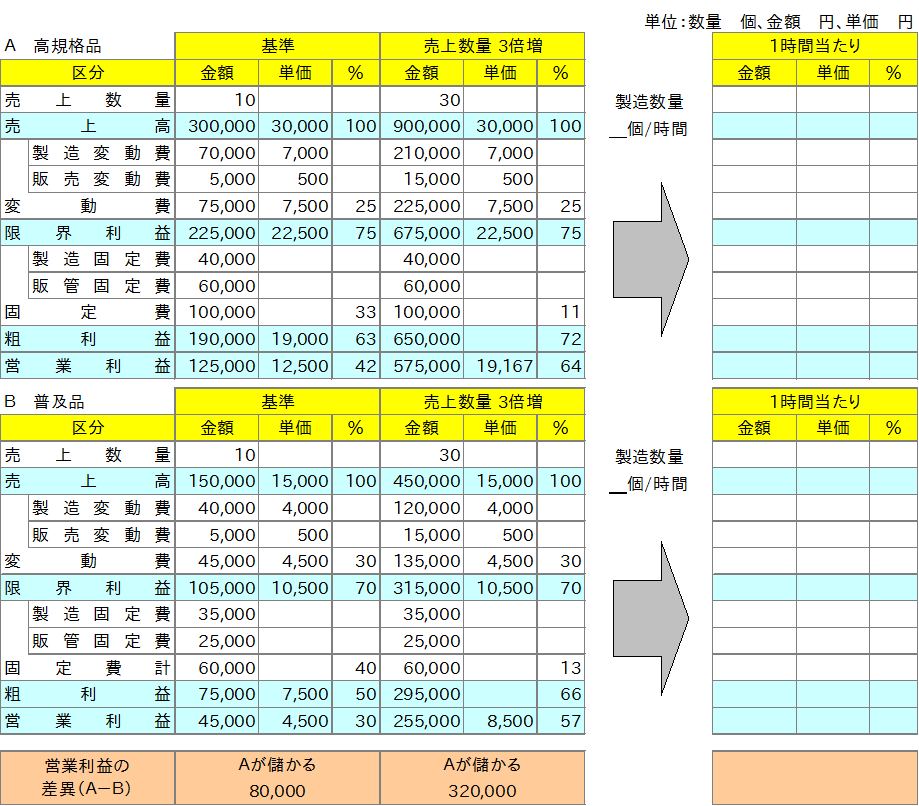

売上数量による損益比較

では、J社の高規格品と普及品の損益を検証しましょう。計算の流れは変動損益計算書を基本とし、損益計算書の粗利益も加えました。次の表上段が製品A高規格品、下段が製品B普及品を表しています。基準時の製品Aと製品Bの売上数量はそれぞれ10個、売上単価は製品Aが30,000円、製品Bが15,000円で、営業利益合計はそれぞれ125,000円、45,000円です。表の下に営業利益の差異を算出しました。基準時の営業利益合計は、製品B普及品より製品A高規格品が80,000円儲かっています。

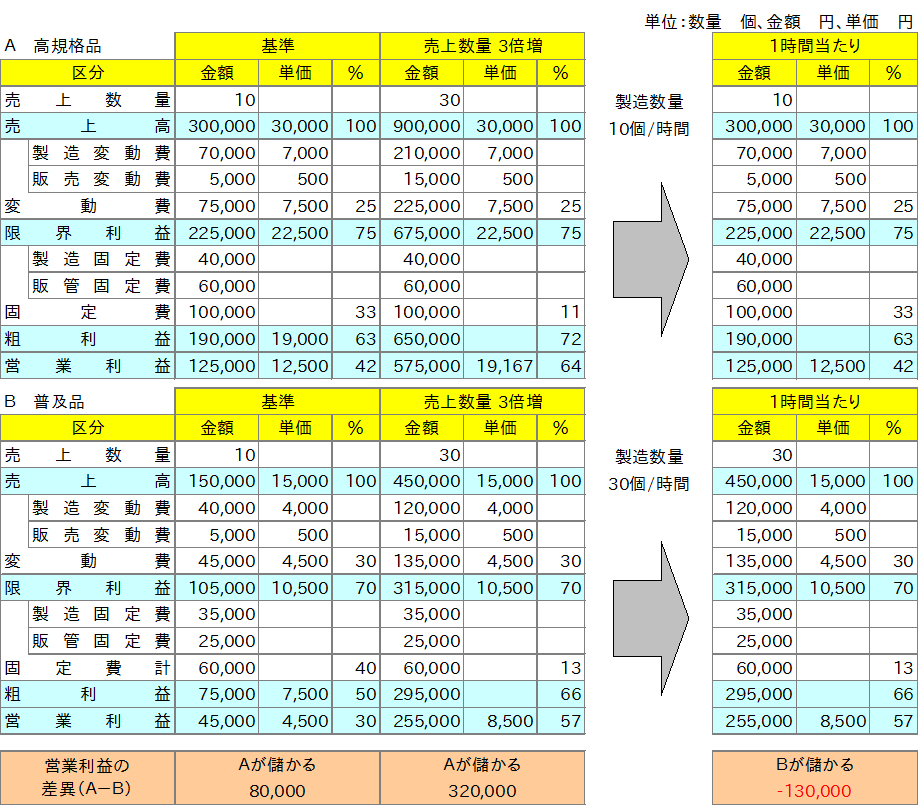

つぎに、製品A・Bとも売上数量が3倍の30個になった場合の損益算出です。「基準」の右「売上数量3倍増」の欄が該当します。営業利益は製品Aが575,000円、製品Bが255,000円です。表一番下の「営業利益の差異」は、製品B普及品より製品A高規格品が320,000円儲かることを示しています。つづいて、製造1時間当たりの売上数量時の損益を算出しましょう。製品Aは1時間で10個、製品Bは1時間で30個製造できます。表右の空欄を埋めてください。

製造1時間当たりの損益比較

さて、図右側の空欄を算出して、その結果を検証しましょう。ここでは少し見方を変えて、製造1時間当たりの損益を比較します。生産できる製品はすべて販売可能としての算出です。1時間で製品Aは10個、製品Bは30個製造できます。それぞれ販売可能時の試算結果を確認しましょう。製造1時間当たりの営業利益は、製品Aが125,000円、製品Bは255,000円です。つまり、製造1時間当たりの営業利益は、製品Bが130,000円上回ります。メーカーにおいて本当に儲かる基準は、製造1時間当たりの限界利益が大きい製品です。もちろん、販売可能という条件は付きますが—。

したがって、本項冒頭にあった「儲かる製品の判断基準」の答は、「6. 製造1時間当たりの限界利益額」です。

儲かる基準のまとめ

儲かる基準の選択いかんで、造り方・売り方は変わります。次は、儲かる基準のまとめです。

儲かる基準は、固定費的な資産別に時間当たり営業利益で判断します。たとえば、AとBの設備で1時間で生産・販売した製品の営業利益が、Aが10万円、Bが20万円あったとしましょう。設備Aに比べ、設備Bが1時間当たり2倍の営業利益を稼いでいます。よって、設備Bが設備Aより儲かると判断するわけです。

固定費的な資産とは、生産設備、生産ライン、製品プラントなどが該当します。設備稼働には作業者を必要としますので、作業者の労務費を含む意味合いで「固定資産」ではなく、「固定費的な資産」と称しました。したがって、生産設備など事業資源の活用は、時間当たり営業利益が最大化する方向におこなうのが収益増につながります。

次は結論だけですが、サービス業について紹介しておきましょう。

サービス業の場合は、商品サービス提供に必要な固定費が固定的な資産です。多くは、作業者の労務費が大半を占めるでしょう。メーカー同様に、商品サービスの時間当たり営業利益を最大化する方向に対策を打つのが収益増につながります。

当基準は、同一メーカー内、あるいは国内メーカー同士に適用可能です。税制や適用法令が異なる海外と比較するさいには、比較条件を合わせることを忘れてはなりません。

(20141119 07:00改訂)

(文字数 2272,2189(空白除く),漢字43%、161行(40字/行),原稿用紙9枚,テキスト4.34KB)